积极应对全球融资环境收紧带来的风险挑战

今年以来,发达经济体为遏制高通胀而大幅收紧货币政策,尤其是在今年9月,美联储和欧洲央行先后将基准利率上调75个基点,且仍处于加息周期。这导致全球融资环境进一步收紧,新兴市场(若无特殊说明,均不包括中国)受到经济增长减速、融资环境恶化、资本外流、本币贬值等多重经济金融压力,暴露出不同程度的金融脆弱性风险,甚至极有可能爆发类似近期斯里兰卡式的金融危机。对此,我国应高度重视全球融资环境收紧的外溢效应,提前做好应对新兴市场可能爆发局部金融危机的防范措施。

全球融资环境收紧已给新兴市场带来冲击

当前,全球主要经济体同步收紧货币政策在历史上前所未有。自2021年下半年以来,有75个国家的中央银行先后上调政策利率,平均加息3.8次。尽管这是出于应对通胀高企的必要举措,但不可避免地使风险资产和主权债券市场波动上升,给新兴市场带来较大冲击。一是经济增长减速。7月底,国际货币基金组织(IMF)再度下调新兴市场全年经济增速,预计由2021年的6.8%进一步放缓至今年的3.6%,回落3.2个百分点。与此同时,世界银行也大幅下调了新兴市场近七成经济体今年的经济增长预期。在此情形下,相比发达经济体,新兴市场经济体由于政府支持经济的可用财政空间较小,经济增长前景将面临更大的下行风险。二是融资环境恶化。今年上半年,新兴市场债券发行量较上年同期减少40%以上,低评级经济体已无法在海外市场融资,高评级经济体虽仍能继续融资,但融资成本大幅攀升,发行期限被迫缩短。其中,约有1/3新兴市场经济体发行的以外币计价的主权债券收益率(即融资成本)超过10%,接近2008年国际金融危机以来的最高点。三是资本外流。今年3月以来,新兴市场已连续5个月出现证券投资净流出,这是近七年来持续时间最长的一次。四是本币贬值。今年上半年美元指数走强的同时,共有72个经济体的本币出现贬值,其中有39个经济体的本币贬值幅度超过10%。

部分新兴市场经济体存在发生金融危机的可能性

从历史经验看,全球融资环境收紧引发的资本异常流动,不但加剧流出国宏观经济波动,而且破坏金融体系稳定,容易诱发区域性金融危机。IMF统计数据显示,在上世纪70-80年代高通胀时期,新兴市场经济体共发生各种类型的金融危机178起,其中多数与大规模资本外流相关,主要涉及货币危机(88起)、债务危机(50起)及银行危机(40起)。因此,资本大规模外流作为爆发金融危机的先行指标,直接导致货币大幅贬值、外汇储备减少、外部融资成本增加、债务违约风险上升,尤其是那些高度依赖资本流入为贸易和财政赤字进行融资的经济体将首当其冲。在以往类似情形下,新兴市场都爆发了金融危机,比如上世纪80年代拉美主权债务危机、90年代墨西哥“龙舌兰酒”危机以及东南亚金融危机等。

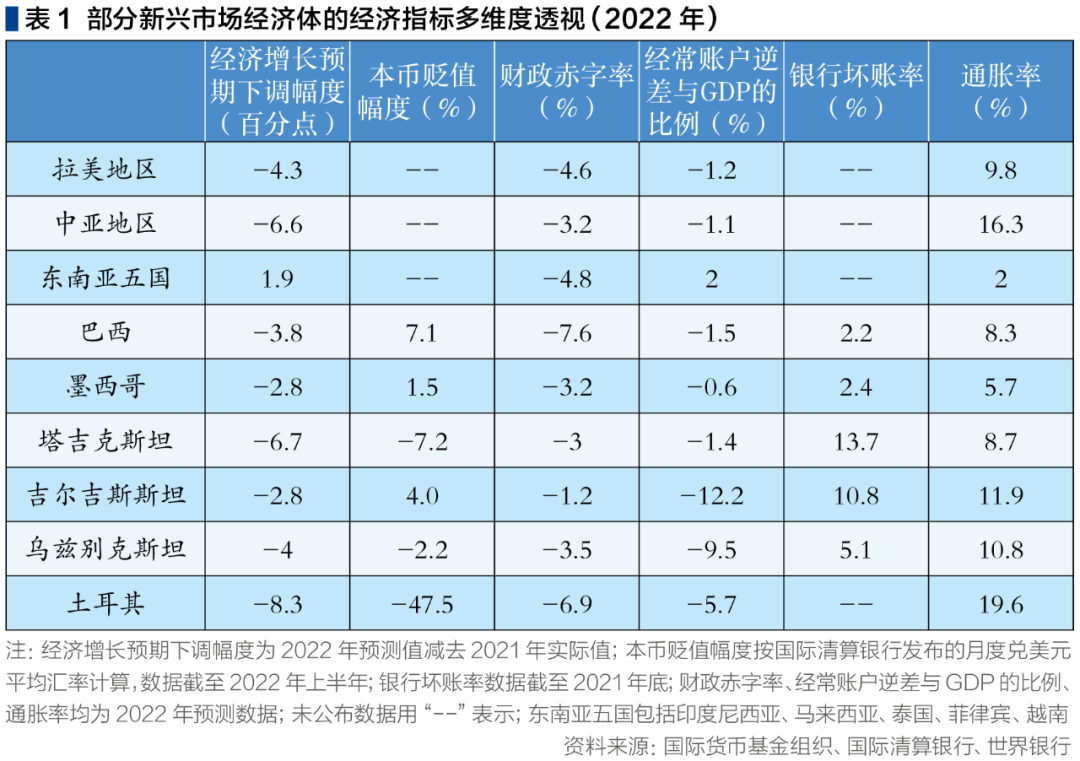

表1列示了部分新兴市场经济体的近期经济表现。从经济增长预期看,IMF预测显示,拉美和中亚地区今年经济增速将会出现比新兴市场平均水平更大幅度下调,分别较上年下调4.3和6.6个百分点,而东南亚地区的经济增速则逆势上行,比上年加快近2个百分点。从国际收支和财政状况看,拉美和中亚地区预计今年均出现对外贸易和财政收支的“双赤字”,其中吉尔吉斯斯坦和乌兹别克斯坦两国经常账户逆差与GDP的比例在10%左右,巴西财政赤字率约为7%。东南亚地区今年有望实现对外贸易盈余,经常账户顺差与GDP的比例约为2%。从汇率水平看,截至今年上半年,中亚地区货币兑美元汇率普遍出现贬值,尤其是塔吉克斯坦的法定货币索莫尼贬值幅度超过7%。拉美地区的本币兑美元汇率虽有部分升值,但国内通胀高企对币值形成制约,未来极有可能转为弱势。从国内银行体系看,中亚国家的银行坏账率普遍较高,其中塔吉克斯坦和吉尔吉斯斯坦两国银行系统十分脆弱,坏账率均超过10%。在其他新兴市场,土耳其的经济状况最令人堪忧。今年经济增速预计较上年大幅下调8.3个百分点,国内通胀率高达20%,对外贸易和财政收支出现“双赤字”,汇率濒临失控,法定货币里拉兑美元汇率在上半年已大幅贬值47.5%。

综合以上多维度经济指标,拉美和中亚地区爆发金融危机的风险较大,而东南亚地区经济复苏企稳回升,金融风险相对可控。分经济体看,巴西等拉美国家爆发债务危机的风险较大,塔吉克斯坦、吉尔吉斯斯坦、乌兹别克斯坦等中亚国家爆发债务和银行危机的风险较大,土耳其爆发货币和债务危机的风险较大。总之,部分经济体表现不尽如人意,既反映经济复苏面临巨大挑战,也对投融资环境变化异常敏感,近期资本外流将进一步加剧流动性紧张局面。

当前,发达经济体国内通胀水平仍处于历史高位,预计未来3—6个月还将继续收紧货币政策,新兴市场也将遭受资本外流的持续影响。对此,我国亟需密切关注主要经济体货币政策转向、新兴市场经济金融压力动态变化,尤其是监管部门、金融机构和涉外企业宜未雨绸缪、分兵把口、设置护栏,妥善应对新兴市场可能爆发局部金融危机的溢出风险。

第一,监管部门应紧盯跨境资本流动状况,完善外汇市场监管框架。一是加强对国际收支形势和短期跨境资本流动状况的监测预警,构建前瞻性的监测预警指标体系。强化跨境资本流动监管协同,根据国内外形势适时调整风险参数,对跨境资本流动实行逆周期管理,防范境外投资者因避险情绪升温而大规模撤离国内市场的行为。二是完善外汇市场“宏观审慎+微观监管”两位一体监管框架,保持人民币汇率在合理均衡水平上的基本稳定,发挥好汇率调节宏观经济和国际收支自动稳定器的作用。三是稳妥有序推进资本项目开放,进一步完善跨境人民币结算政策,健全全口径外债管理,重点防范房地产企业、地方政府融资平台等市场主体的外债风险。

第二,金融机构应提升汇率风险服务,降低企业避险成本。一是持续强化涉外企业汇率风险教育,着力拓展汇率避险“首办户”企业,不断丰富外汇衍生产品,满足涉外企业多样化的避险保值需求。二是探索完善汇率避险成本分摊机制,扩大政府性融资担保机构为涉外企业提供对外贸易融资、汇率避险业务的担保服务,提升涉外企业应对汇率波动能力。三是鼓励有实际需求的境外企业优先采用人民币贷款,而境内银行发放的境外企业贷款,禁止用于虚构贸易背景与投机套利性交易。

第三,涉外企业应完善汇率风险内部管理机制,做好投资风险敞口管理。一是引导涉外企业树立汇率风险中性理念,遵循保值而非增值为核心的汇率风险管理原则,合理开展与套期保值需求相一致的外汇衍生品业务,进一步提高风险管控能力。二是系统梳理在拉美、中亚等新兴市场的对外投资业务,加强与当地合作伙伴、海外中资机构、驻外使领馆等沟通联系,尽量降低生产经营的不确定性。三是强化重大境外投资项目风险综合评估,预先对新项目投资和新业务拓展进行压力测试,完善风险防控和安全保障体系,降低可能面临的投资风险敞口。

我国应对全球融资环境收紧的建议